博亚boya(中国) 银行座席改写: 头部城商行净利卓越多家天下股份行

除金钱限度,在不良贷款率、拨备遮掩率等多项要害宗旨上,以江苏银行、宁波银算作代表的头部城商行,也远远优于绝大大完整国性股份制银行

文|《财经》记者陈洪杰

2005年,银监会官员在《城商行十年之痒》中称,前有国有四大银行和12家天下股份制银行割断,后有农村信用社和虎视眈眈的外资银行追兵,夹缝中的城市交易银即将不得不面对洗牌的样式。

20年后,部分城商行已矣了解围,成为银行业中颇为亮眼的机构类型。Wind(万得)数据高傲,限制2025年末,在42家A股上市银行中,营业增速排行前十的银行中有八家城商行;归母净利润增速排行前十的银行中亦有七家城商行。

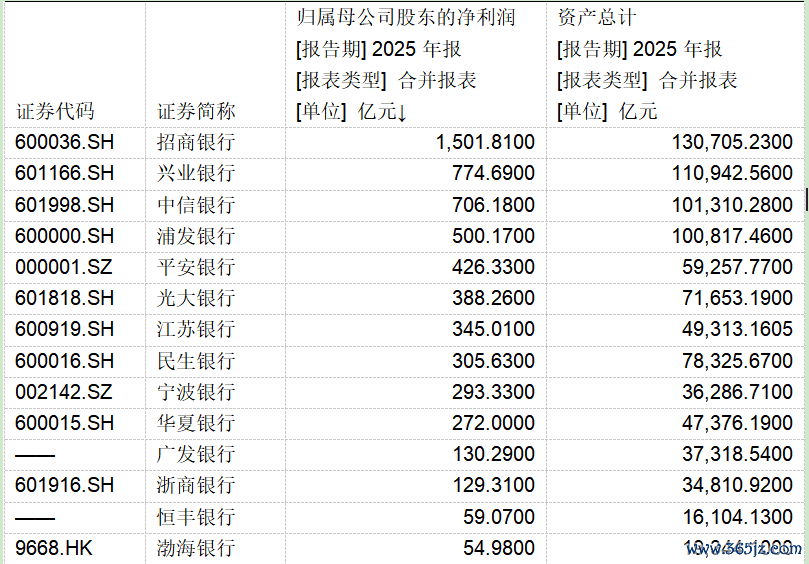

与在天下布局的12家股份银行比较,头部城商行绝不忘形。举例2025年末,江苏银行以4.93万亿元的金钱创造出来归母净利润345亿元,这卓越民生银行以7.8万亿元金钱创造出来的归母净利润306亿元。

另外,2025年末,宁波银行以3.6万亿元的金钱创造出来归母净利润293亿元,也卓越中原银行以4.7万亿元的总金钱创造出来的归母净利润272亿元。

除金钱限度,在不良贷款率、拨备遮掩率等多项要害宗旨上,江苏银行、宁波银行也远远优于绝大大完整国性股份制银行。

“连年来,大型银行裁减贷款利率,进一步加重了信贷市集的竞争,加之包袱着历史包袱、零卖承压,不少天下股份行被反超。”一位银行业资深东说念主士示意,比较之下,城商行客群与大行存在一定错位,况兼与所在政府干系密切,在统统这个词银行业面对金钱荒和竞争压力的情况下,通过投放一些政信形状来加多利润。

头部城商行净利卓越多家天下股份行

1995年,国务院决定在大中城市组建所在股份制性质的城市交易银行。30年后,一部分城商行继承退场,而另一部分坚合手“处事所在经济、处事中小企业、处事城市住户”的计算方针,得回了我方的生计发展空间。

江苏银行是典型代表之一。限制2025年末,江苏银行已矣营业收入879.42亿元,同比增长8.82%:其中利息净收入675.18亿元,同比增长20.66%;手续费及佣金净收入56.55亿元,同比增长28.03%。已矣归母净利润345.01亿元,同比增长8.35%。

这是江苏银行的归母净利润初度卓越民生银行。2025年末,民生银行已矣营业收入1428.65亿元,同比增长4.82%;其中利息净收入1001.26亿元,增幅1.46%;已矣非利息净收入427.39亿元,增幅13.67%。归母净利润305.63亿元,同比减少17.33亿元,降幅5.37%。

从12家天下性股份制银行的归母净利润来看,2025年末,招商银行、兴业银行、中信银行、浦发银行、吉祥银行、光大银行排在前六名。江苏银行紧随光大银行,前者的归母净利润较后者仅少赚43亿元。

当下,大部分天下性股份制银行照旧领有限度上风,举例2025年末民生银行总金钱7.83万亿元,光大银行总金钱7.17万亿元(归母净利润388亿元),吉祥银行总金钱5.93万亿元(归母净利润426亿元);另外,招商银行、兴业银行、浦发银行、中信银行的总金钱均已卓越10万亿元。

同在2025年,宁波银行的归母净利润也卓越了中原银行的归母净利润。限制2025年末,宁波银行总金钱3.63万亿元,营业收入719.69亿元,同比增长8.01%;已矣归母净利润293.33亿元,同比增长8.13%。

对比而下,限制2025年末,博亚体育中原银行总金钱4.74万亿元,营业收入919.14亿元,同比减少52.32亿元,下落5.39%;已矣归母净利润272亿元,同比减少4.76亿元,下落1.72%。

在不良贷款率和拨备遮掩率等其他中枢宗旨上,江苏银行、宁波银行的数据也远远优于民生银行、中原银行。

限制2025年末,江苏银行、宁波银行的不良率和拨备遮掩率鉴识为0.84%、0.76%,323%、373%。

反不雅天下性股份制银行,2025年底,12家的不良率在0.94%至1.55%之间,拨备遮掩率多在142%至228%(招商银行拨备遮掩率为392%)。

其中民生银行、中原银行的不良贷款率和拨备遮掩率鉴识为1.49%、1.55%,142%、143%,在A股上市银行中处于垫底位置。

扩表主力滚动至头部城商行

金钱限度对银行计算发展有多维度的要害作用,是决定银行竞争力、监管评级与抗风险智商的中枢变量。在经济合座弱复苏下,2025年末城商行总金钱限度达到66万亿元,同比增长9.7%,是银行业扩表的伏击支撑力量。

其中,上市头部城商行扩表增速更快:在2025年的42家A股上市银行中,金钱限度增速最快的前八家均为城商行,增速在13.8%至24.8%。

江苏银行在2025年末的金钱限度增速较上年末增长24.8%,披发贷款及垫款2.4万亿元,较上年末增长18.30%;养殖及金融投资1.9万亿元,较上年末增长26.09%等。

与2024年末比较,江苏银行在2025年末的个东说念主贷款余额有所下落,但对公业务中的租出和商务办职业贷款余额增长了约1404亿元,增幅为42%。

在国度统计局的分类中,租出和商务办职业与2010年国务院19号文中所在政府融资平台的范围有所重合。

某国有大行曾在年报中提到,租出和商务办职业贷款的增长,主淌若向“两新一重”、民生工程、基础要害补短板形状提供融资支合手,以及豪恣企业总部、园区及交易轮廓体科罚处事等范畴客户的融资需求。

肖似情况也出当今宁波银行的年报中,该行在2025年末金钱限度较上年末增长16.11%,其中租出和商务办职业的贷款余额3418.43亿元,相较于2024年末的2291.12亿元增幅为49%。

天下性股份制银行则酿成理会的对比,总金钱增长乏力:2025年末,这12家银行的金钱限度同比增速在0.2%-8%之间。

《财经》字据Wind及年报梳理,2025年末,除中原银行、招商银行、浦发银行、中信银行等少数银行总金钱增幅保合手6%以上,其他多家股份行的总金钱增幅在0.2%-5%之间。

PG娱乐电子游戏中国APP下载零卖金融前些年被视作银行业的“黄金赛说念”,天下性股份制银行争相布局:它既能踏实净息差,也能拉动中间业务收入,是优化银行收入结构的中枢标的。

“但跟着风险的徐徐小幅表现,零卖业务回暖有赖于住户收入水平的本体性改善。”有银行业东说念主士示意,其他类型银行通过加大对公信贷投放创造营收增量与业务空间,为零卖转型争取计谋缓冲期,提供必要的资源支撑。而天下性股份制银行虽也走雷同旅途,但受客群基础与业务结构限制,落地力度与资源调配智商不如城商行。

不外,城商行这种依靠所在政府融资平台的业务能否合手续,是值得筹商的话题。2022年前后,市集对所在债务如实无边意见偏悲不雅。但奉陪“一揽子化债有联想”加快、多地显露隐性债务化解说明,市集情谊昭着回暖。

在国信证券金融业首席分析师王剑看来,跟着中国工业化、城镇化水平晋升,中国城乡主要的基础要害已较充分,异日城市的重心开荒任务将从“建硬件”转向“装软件”,即怎么优化东说念主居和企业坐蓐计算环境,怎么搭建产业平台和支撑体系等。城投企业异日对简短信贷的需求可能会下落,城商行对公、零卖范畴的新契机也弗成放过,需要在中间找到一些更大的银行、更小的银行齐作念不好的事情。

博亚boya(中国)

博亚boya(中国)