博亚boya(中国) 星巴克驱动卖衣着了:这是“病急乱投医”如故“神来之笔”?

本文作家——赵牧野|资深媒体东说念主

这两天,你在星巴克点单的本领,除了咖啡和蛋糕,是不是看到收银台旁一转印着绿色好意思东说念主鱼Logo的T恤和背心?

近期,星巴克阐发将在宇宙400多家门店开售自有品牌服装,包括售价279元的T恤、399元的工装背心、连帽外衣459元,一齐印着标志性的“熊店长”图案。这个以“第三空间”闻明的咖啡巨头,为何短暂跨界卖起了衣着?

名义上看,这是星巴克品牌“左近经济”的天然蔓延。但若是深入分析其背后的财务数据、商场模式与股权变动,星巴克的“服装交易”更像是一场在增长畏俱与计策转型夹缝中的要道试探。

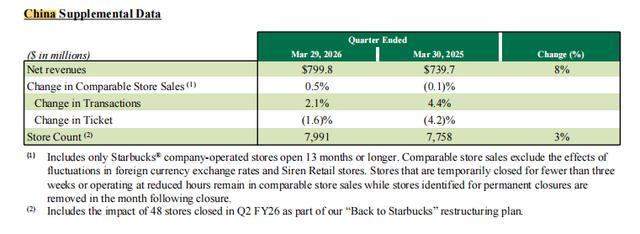

2026财年第二季度,星巴克中国营收7.998亿好意思元,同比增长8%,但同店销售增长仅为0.5%——交游量涨了2.1%,客单价却下落了1.6%。国法季末,门店数7991家,较上季度末净减少20家。价钱战冲击下,星巴克的咖啡越来越难靠提价拉动利润。

增长失速:咖啡巨头的中国商场困局

圭表路星巴克为何“不务正业”,领先要看清它在中国商场面对的执行。

凭证星巴克2025财年(国法2025年9月)事迹发达,其中国区全年营收为31.05亿好意思元,同比增长5%。虽然蚁合四个季度达成增长,但这个增速放在所有这个词这个词高速决骤的中国咖啡商场之中,并不算曲直常亮眼。更要道的是,星巴克的市风光位也曾今是昨非。

星巴克2026财年第二季度事迹发达截图

商场份额的此消彼长,是最为直不雅的。公开数据炫耀,星巴克在中国现磨咖啡商场的份额也曾从2018年的约60%高点,下滑到了2025年的不及20%。与此同期,以瑞幸、库迪为代表的国产咖啡品牌凭借高性价比和数字化运营快速膨胀。国法2025年末,瑞幸咖啡的门店数也曾冲破了2.4万家,库迪咖啡也跳跃了1.3万家,而此时星巴克中国的门店总和约为8011家。若是从门店数目与商场遮掩的维度上看,星巴克也曾从行业的教悔者,出动为追逐者之一。

另一方面,盈利压力也在泄漏。热烈的价钱战环境下,星巴克中国的客单价蚁合多个季度承压。2026财年第二季度(国法2026年3月),其中国区门店平均单笔销售额下滑了1.6%。这就意味着,即便客流有所收复,每位顾主孝顺的销售额却在减少。

这些数据最终指出了一个论断:星巴克的主营咖啡业务的增长天花板恍惚可见,寻找新的利润增长点,决然近在咫尺。

股权易主:原土化运营的“博裕时期”

在事迹承压的同期,星巴克中国业务的股权结构也发生了根人性的变化。

2025年底,进程多轮竞购,中国脉土私募巨头博裕成本最终打败凯雷等竞争敌手,成为收购星巴克中国业务控股股权的首选买家。交游完成后,博裕成本将合手有结伴公司60%的股权,达成控股,而星巴克公共则保留关键股权,并收取特准权使用费。

博裕成本的入主,标志着星巴克中国运营逻辑将发生久了的出动。 博裕以投资阿里巴巴、好意思团、小红书等原土互联网巨头著称,其经典叮嘱强调快速膨胀、数字化运营和深入下千里商场。这与星巴克畴前在中国坚合手的“高端第三空间”、防御品牌溢价和圭表化体验的策略变成了昭彰对比。

yabo888vip中国官方网站分析无数合计,这次股权交游的中枢方针,正是为了引入更了解中国脉土商场的成本和运营想路,以重获增长动能。卖服装,恰正是这种“原土化”转向的一个昭彰注脚。从营销行径(如与周杰伦IP联动)到产物革命(推出更合适中国口味的茶拿铁系列),再到如今的试水服装零卖,星巴克正在尝试用更活泼、更迫临原土花消民俗的表情与花消者交流。

算盘背后:高毛利“左近”与稀缺性试探

那么,卖衣着这笔账,星巴克具体是怎样算的?

对星巴克来说,首要的驱能源在于教诲门店“平效”与毛利率。 咖啡饮品的毛利率虽然可不雅,博亚boya(中国)但相似在30%-35%区间。而服装行业的平均毛利率可达50%-60%,这远高于一杯咖啡。对于面对客单价下滑压力的星巴克而言,引入高毛利品类是提振单店营收和利润的有用阶梯。这并非星巴克初次尝试左近商品,其马克杯、随行杯等一直是门店标配,而比较之下,服装的单价和利润空间昭彰更大。

其次,这亦然一次经心机划的“轻度试水”。 星巴克并未在一齐8000多家门店铺开,而是聘任了约400家门店(主要遮掩一、二线城市)进行限量销售,并明确“售完即止”。这种策略制造了稀缺性,既能激励中枢粉丝的储藏和购买欲,又能将试错的成本限度在最低范围。若是商场反响欠安,不错随时悄然退场;若是收效,就为背面的大鸿沟引申,铺平了警戒的说念路。

值得瞩想法是,现在售卖服装的星巴克门店皆莫得建树试衣间。这内部天然是有门店空间国法和成本方面的探究,但也从侧面印证了其这次试水的“轻量”属性——星巴克的方针,八成不完全在于成为专科的服装零卖商,而更侧重于品牌价值的蔓延和话题的制造。

前程隐忧:莫名的订价与磨灭的品牌光环

尽管算盘打得响,但星巴克的“服装交易”面对几重昭着的挑战。

领先是定位与订价的莫名。 现在推出的T恤、背心订价在279元至459元区间。这个价钱带偶合卡在了一个玄妙的中间位置:它远高于优衣库等快前卫品牌百元阁下的成例价位,无法让年青的花消者不错“不想象索”地下单;同期又莫得达到千元以上的轻奢头绪,难以提供给Z世代们充足的“酬酢货币”和身份绚丽价值。在如今的商场环境下,对于好多花消者而言,为一件弗成试穿、筹划勤俭的Logo T恤支付近300元,这个决议门槛可不低。

其次是品牌光环的减轻。星巴克的左近商品(如城市杯)卖得最佳的本领,正是其品牌力如日中天、被视为“小资”生涯表情代名词的年代。那一本领,星巴克Logo自己就能带来溢价。可是到了如今这种咖啡商场竞争尖锐化、品牌聘任多元化的大环境,星巴克的品牌光环依然有所磨灭。当品牌不再代表齐备的潮水或者身份当的本领,其养殖品的眩惑力也会随之打折。

临了是花消场景的冲突。 星巴克的中枢竞争力之一,是其打造的“第三空间”——一个用于职责、酬酢的舒坦环境。在店内显赫位置陈设和销售服装,是否会松懈这种氛围,让咖啡馆变得像零卖卖场,从而影响中枢花消者的体验?这是一个需要商场考据的风险问题。

不啻于卖衣:一场对于将来品牌价值的测试

概述来看,将星巴克卖衣着绵薄界说为“病急乱投医”的乱招,或者是“左近经济”的蔓延,可能皆失之单方面。在竞争、成本、增长的多重压力下,这更像是一场多维度的“压力测试”和计策探针。

其一是测试其品牌IP的剩余价值。 在咖啡主业增长放缓的配景下,星巴克需要知说念我方苍劲的品牌钞票还能在哪些新领域收效变现。服装行为一个高频次、强展示的品类,是测试品招牌召力的绝佳试金石。

其二是测试原土化运营的鸿沟。 在博裕成本主导的新阶段,星巴克需要探索何种进程的“原土化革命”能被商场接管。卖衣着这种相当规操作,正是抵花消者接管度和团队运营才气的一次侦查。

其实是寻找第二增长弧线。永恒来看,星巴克不可能永久依靠咖啡单线作战。非论是像网友们在得知它要卖服装之后,簸弄的“卖牛排汉堡”,如故拓展其他零卖品类,它皆必须驱动培育新的增长点。服装表情,非论成败,皆将为其将来的品类膨胀辘集正经的商场数据与联系警戒。

星巴克卖衣着,短期看是一次教诲门店效益、制造营销话题的战术尝试;中期来看,是股权变更后新运营团队原土化想路的落地体现;而从历久看,则是在主业面对瓶颈的情况下,对品牌鸿沟与将来可能性的一次关键探索。

至于它的收效与否,不仅关乎几件T恤的销量,更将久了影响商场与成本对“新星巴克中国”计策想象力与实践力的判断。在8000多家门店,以及推动中的“万店筹办”,在这个高大基础上,任何微弱的新业务尝试皆可能撬动巨大的增量。不错说博亚boya(中国),这件小小的“星巴克T恤”,正承载着这个咖啡巨头在中国商场重寻增长节律的巨大盼愿。